「お金を増やしたい」と思ったとき、最もシンプルで強力な考え方の一つが複利です。資産形成において、この複利の力を理解することは“億り人”への第一歩といっても過言ではありません。

本記事では、資産がどれくらいのスピードで増えるのかを直感的に理解できる「72の法則」と、そこから実際の資産シミュレーションを行い、あなたが1億円に到達するまでの道のりを具体的に描いていきます。

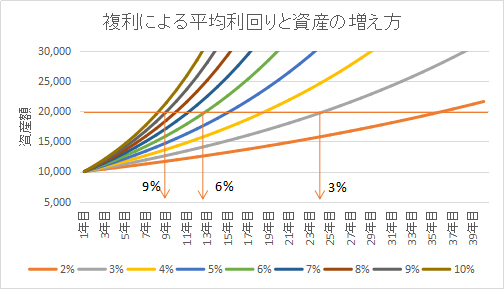

72の法則とは?

72の法則とは、資産が2倍になるまでの年数を年利(複利)から簡易的に求める方法です。

計算式はとてもシンプル:

72 ÷ 年利(%) = 資産が2倍になる年数

<例>

・年利3% → 72 ÷ 3 = 24年

・年利6% → 72 ÷ 6 = 12年

・年利9% → 72 ÷ 9 = 8年

つまり、利回りが高くなるほど、資産が倍増するスピードは一気に加速します。

資産1億円までのシミュレーション

それでは、現実的な条件で「億り人」までの道のりを見てみましょう。以下①~⑥の運用条件で最終資産は、以下のようにシミュレーションできます。

| パターン | ① | ② | ③ | ④ | ⑤ | ⑥ |

| 積立額 | 3万円 | 5万円 | 5万円 | 5万円 | 10万円 | 10万円 |

| 年利 | 5% | 5% | 5% | 5% | 5% | 7% |

| 年間投資額 | 36万円 | 60万円 | 60万円 | 60万円 | 120万円 | 120万円 |

| 運用期間 | 30年 | 30年 | 40年 | 50年 | 30年 | 30年 |

| 最終資産 | 2,500万円 | 4,160万円 | 7,630万円 | 1億3千万円 | 8,320万円 | 1億2千万円 |

これらから、少額の積立でも年利を上げたり、運用期間を長くすると最終資産が増大していくことがわかると思います。

<ポイント>

・「利回り」と「積立額」と「運用期間」が重要なファクター

・特に時間「運用期間」は、最大の武器で少額からでも億り人になれる可能性あり

あなたが億り人になるための3つの鍵

①可能な限り早く始める

投資は“時間との勝負”です。1年早く始めるだけでも、最終資産に大きな差が出ます。積立額は、固定する必要はありません。余裕が出てきたら徐々に積立額を増やしていけばもっと有利になっていきます。

② 利回りを意識する

無理にハイリスクを取る必要はありませんが、年利5〜7%を目指すだけでも結果は大きく変わります。もし預貯金で放置している余剰資金がある方は、一度見直してみてください。

| 種類 | 年利目安 |

| 預貯金 | 0.001〜0.3% |

| オルカン | 5〜7% |

| S&P500 | 7〜10% |

注)上表は、あくまで過去実績の参考情報であり今後を保障するものではありません。

③ 継続する

途中でやめると複利は崩壊します。「続けること」こそ最大の戦略です。家庭の急なイベントなどでどうしても取り崩す必要が生じる場合もあるでしょうが、可能な限りそうならないように予め判明しているイベントに対しては、事前に余剰資金を確保しておくことも大事です。

72の法則から見る「億り人ロードマップ」

例えば、初期投資額100万円からスタートし年利6%で運用すると:

・12年後 → 200万円

・24年後 → 400万円

・36年後 → 800万円

・48年後 → 1,600万円

ここに積立を組み合わせることで、1億円到達が現実になります。

参考:100の法則(単利)

年利が単利の場合は、以下の計算式になります。

100 ÷ 年利(%) = 元本が2倍になる年数

| 法則 | 前提 | 特徴 | ||

| 72の法則 | 複利 | 実際の投資に近い・増え方が速い | ||

| 100の法則 | 単利 | 計算が正確・増え方は遅い | ||

同じ年利5%でも:

・単利 → 20年で2倍

・複利 → 約14.4年で2倍(72÷5)

単利と複利の違いは「6年」の差ではなく、人生後半で“数千万円の差”になってくることも。

まとめ

億り人になるために必要なのは、高度な知識でも特別な才能でもなく

「時間 × 複利 × 継続」

この3つです。

10年後、20年後の未来を変えるのは、今この瞬間の行動です。

「いつかやろう」ではなく、「今から始める」。

それが、あなたを“資産形成する側の人間”へと変えていきます。

なお、FIREするにあたっては、必ずしも億り人になる必要はありません。ゆるFIREという生き方もあります。私は、資産7000万円でも早期退職しました。詳しくは、こちらの記事もご参照ください。⇒41歳、資産7000万円で早期退職を決断した理由|ゆるFIREの始め方