FIREを目指すとき、多くの人が気になるのは「いくら資産があれば働かずに生活できるのか」という点ではないでしょうか。

その目安としてよく紹介されるのが「4%ルール」です。

資産の年間4%を取り崩して生活すれば、長期間資産が枯渇しにくいという考え方です。

しかし、実際には全力投資を前提としているため、リスクが高いと私個人は思います。

本記事では、4%ルールの基本的な考え方と、生活費から逆算した必要資産額、そして私自身が考えるより安全な資産水準について解説します。

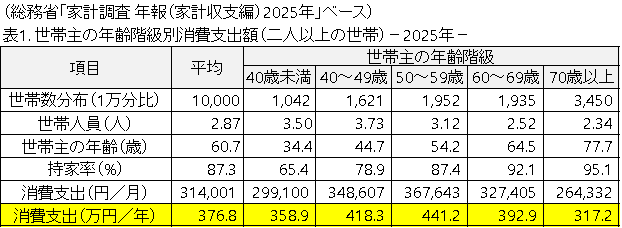

一般家庭の家計収支はいくらくらい?

<家計調査データ(総務省統計局)>

総務省統計局では、家計調査データを収集・公表しております。

その中で、2025年の二人以上世帯の返礼階級別消費支出額は以下の通りとなっています。

働き方や住む場所や個人の考え方などによって消費支出額のばらつきは大きいと思いますが、概ね300~400万円台が平均的のようです。

データ引用元:https://www.stat.go.jp/data/kakei/

資産取り崩しの4%ルールとは?

<4%ルールの考え方>

資産の4%を毎年取り崩しても長期間資産が枯渇しにくいという考え方です。

この考え方は、アメリカのトリニティ大学の研究(Trinity Study)で広く知られるようになりました。基本的な前提は以下の通りです。

・株式と債券を組み合わせたポートフォリオ

・資産の4%を毎年取り崩す

・約30年間資産が枯渇しない確率が高い

このルールを使うと、消費支出額から必要資産額を逆算することができます。

<消費支出額から必要資産を計算する>

計算方法はシンプルで、

消費支出 ÷ 0.04 = 必要資産額

で求めることができます。

このため、FIREを目指す人の多くは、年間消費支出の25倍の資産を目標にするケースが多いです。

| 年間消費支出 | 必要資産額(4%ルール) |

| 200万円 | 5,000万円 |

| 300万円 | 7,500万円 |

| 400万円 | 1億円 |

| 500万円 | 1.25億円 |

4%ルールのリスクと私の考え

ただし、4%ルールは全力投資を前提とした考え方であるため、個人的には注意が必要だと思っています。例えば、

・株式市場の暴落

・インフレ

・想定以上の長寿

などのリスクがあります。

また、4%ルールは30年程度の資産寿命を想定した研究です。

もし40歳前後でFIREする場合、50年以上の生活資金が必要になる可能性もあります。

そのため私は、4%ルールをそのまま採用するのではなく、より余裕を持った資産水準を目標にする方が安全だと考えています。

例えば年間消費支出を300万円とすると、

・4%ルール → 7,500万円

・個人的に安心 → 1.5億~2.0億円

くらいの余裕があると、より現実的ではないかと思います。

まとめ

4%ルールは、FIREを考えるうえで非常に分かりやすい指標です。

・年間消費支出の25倍の資産が目安

・消費支出300万円なら約7,500万円

・消費支出400万円なら約1億円

ただし、4%ルールは全力投資を前提とした理論であり、市場環境やインフレなどのリスクも考慮する必要があります。

そのため、FIREを目指す場合は

・自分の消費支出を把握する

・必要資産額を計算する

・余裕を持った資産目標を設定する

ことが重要です。

資産形成は長い道のりですが、まずは自分の消費支出と必要資産を知ることが第一歩になります。

そして、必要資産を算出できた方は、続いてお金の仕分けをしてみてください。詳しくはこちらの記事で解説しています。⇒投資を始める前に必ずやるべき「お金の仕分け」とは~Liquidity, Safety, and Growth~