「PER」「PBR」「ROE」。どれも株式投資でよく聞く指標ですが、数字だけを見ても会社の本当の価値はわかりません。なぜなら、これらの指標はすべて「企業の決算書」から生まれているからです。損益計算書(PL)を読めば企業の“稼ぐ力”が、バランスシート(BS)を見れば“財務の健全性”がわかり、指標の意味が一気に立体的に理解できるようになります。

この記事では、PER・PBR・ROEと決算書(PL・BS)をセットで捉え、株価の裏にある会社の実力を見抜くための基本をわかりやすく解説します。

損益計算書(PL)の見方

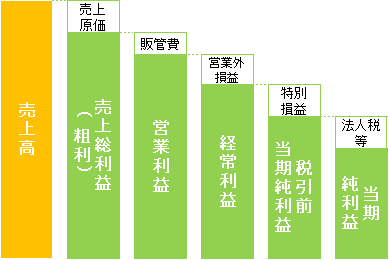

まずは、企業の「稼ぐ力」を表す損益計算書(PL)から見ていきましょう。損益計算書(PL)は、会社が一定期間でどれだけ売上を上げ、どのくらい利益を残したのかを示す書類です。構成例は、以下の通りとなっています。

それぞれの意味は、以下の通りで、特に売上高・営業利益・当期純利益に注目すると良いです。なかでも、PERの算出には、当期純利益を使います。詳細は、後ほどご説明します。

| 項目 | 意味 | 投資で注目する理由 | ||||

| 売上高 | 会社が売上として得た金額 | 成長性の目安 | ||||

| 粗利 | 売上 − 売上原価 | 本業での利益力 | ||||

| 営業利益 | 粗利 − 販管費 | 本業の稼ぐ力を示す | ||||

| 経常利益 | 営業利益 ± 金融収支など | 全体の収益力 | ||||

| 税引前当期純利益 | 経常利益 − 特別損益 | 税引前の最終利益 | ||||

| 当期純利益 | 税金を引いた最終利益 | EPS(1株当り純利益)計算の元になる数字⇒後ほどPER算出に使います | ||||

バランスシート(BS)の見方

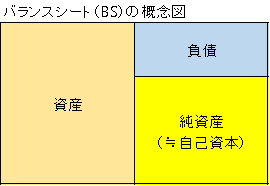

次に、企業の「財務の状態」を表すバランスシート(BS)を見ていきましょう。

損益計算書(PL)が「どれだけ儲けたか」という“流れ”を示すのに対し、バランスシートは「どれだけ資産を持ち、どのように調達しているか」という“状態”を表します。

バランスシートは、大きく次の3つで構成されています。

・資産:会社が持っているもの(現金、設備、投資など)

・負債:借入金など、返済が必要なお金

・純資産:株主の持ち分(資産 − 負債)

このうち特に重要なのが「純資産≒自己資本」です。純資産は会社の“本当の価値の土台”ともいえる部分であり、PBRやROEといった指標の計算にも使われます。

つまり、バランスシートを理解することで、「この会社は安全なのか」「効率よく資本を使えているのか」といった視点が持てるようになります。

PER(株価収益率)

PERとは?

PERは、「株価がその会社の利益の何倍まで買われているか」を示す指標です。

PER=株価÷1株当り当期純利益(EPS)

例えば、株価が1,000円、EPSが100円ならPERは10倍です。このとき、「今の利益水準が続くと仮定した場合、投資資金を回収するのに10年かかる」というイメージです。

このとき重要になるのが、分母に使われている「当期純利益」です。これは、これまで見てきた損益計算書(PL)の最終行に該当します。

つまり、PERは単なる数字ではなく、「企業がどれだけ安定して利益を出せるか」という前提の上に成り立っている指標です。そのため、売上が伸びているのか、営業利益は安定しているのかといったPLの中身を確認せずにPERだけを見ると、「割安に見えるが実は利益が不安定な企業」を見誤ってしまう可能性があります。PERを見るときは、必ずその裏にある損益計算書にも目を向けることが重要です。

PERによる企業分析

PERでわかることは、以下の通りです。

・利益から見た「株価の割安性」:PERが高いと割高、低いと割安

・株価が「1株あたり当期純利益」の何倍か

PERは、業種により水準が異なっており、割高・割安の絶対的な基準はありません。そのため、企業比較は同業種間で行うことが推奨されます。

また、一般的にグロース株は利益成長の期待が高くなり、それが株価に織り込まれることで、PERは高くなる傾向にあります。逆に、株価上昇への期待が低くなるとPERが低くなりがちなため、PERで割安だからという理由のみで購入するのは危険です。必ずPERが高い理由、低い理由を確認しましょう。それから企業の過去のPERの推移を確認するのも売買タイミングを計るのに有効です。

また、PERだけで判断するのではなく、他の指標と組み合わせて判断することが重要です。

PBR(株価純資産倍率)

PBRとは?

PBRは、「株価がその会社の純資産の何倍まで評価されているか」を示す指標です。

PBR=株価 ÷ 1株あたり純資産(BPS)

例えば、PBRが1倍であれば、「会社を解散して資産をすべて分配した場合の価値と株価がほぼ同じ」という状態を意味します。1倍を下回る場合は、理論上は“解散価値より安い”とも考えられます。

ここで重要になのは、「純資産」という考え方です。これはバランスシート(BS)の「資産 − 負債」で求められ、株主に帰属する持ち分を表しています。つまり、PBRはバランスシートをベースにした指標であり、「この会社は資産に対して割安か、それとも期待が上乗せされているのか」を見ることができます。

ただし注意点として、PBRが低いからといって必ずしも割安とは限りません。資産をうまく活用できていない企業や、将来の成長が期待されていない企業も低く評価されることがあります。そのため、PBRは単体で判断するのではなく、「その資産をどれだけ効率よく使って利益を生み出しているか」という視点とあわせて見ることが大切です。

PBRによる企業分析

PBRでわかることは、以下の通りです。

・純資産から見た「株価の割安性」:PBR1倍を下回ると企業の本来価値より株価が割安

・株価が1株当たり純資産の何倍か

資産が多くても収益力が乏しければ株価は伸びにくく、結果としてPBRも低水準となりやすいです。一方で、無形資産やブランド力の強い企業は、帳簿上の純資産以上の評価を受けるため、PBRが高水準になる場合もあります。

なお、PBRも単体で判断するのではなく、他の指標と組み合わせて判断することが重要です。

近年、このPBRは日本市場において特に注目されています。背景にあるのが、東京証券取引所による「PBR1倍割れ企業への改善要請※」です。PBRが1倍を下回る企業に対して、資本効率の改善や株価向上に向けた具体的な取り組み(自社株買いや事業の見直しなど)を求める動きが強まっています。

これは、「単に資産を持っているだけでは評価されない」「その資産をいかに効率よく使っているかが重要である」というメッセージでもあります。

(※詳細は、日本取引所グループの公表資料をご覧ください。⇒資本コストや株価を意識した経営の実現に向けた対応(プライム・スタンダード市場))

そのため、PBRは単なる“割安指標”ではなく、「経営の質」や「資本の使い方」を映す指標として見る必要があります。そして、その“資産をどれだけ効率よく使って利益を生み出しているか”を示すのが、次に見るROEです。

ROE(自己資本利益率)

ROEとは?

ROEは、株主から預かった資本を使って、どれだけ効率よく利益を生み出しているかを示す指標です。

ROE=当期純利益÷自己資本

ここでポイントとなるのが、ROEは損益計算書(PL)とバランスシート(BS)の両方にまたがる指標だという点です。分子の「当期純利益」はPLから、分母の「自己資本」はBSから来ています。つまりROEは、「稼ぐ力」と「資本の使い方」を同時に評価できる指標なのです。

例えば、同じ利益を出している企業でも、少ない自己資本で効率よく稼いでいればROEは高くなります。一方で、多くの資本を抱えながら利益が伸びていない場合、ROEは低くなります。また、PBRとも深い関係があります。一般的に、ROEが高い企業ほど資本効率が良いと評価され、PBRも高くなりやすい傾向があります。

ただし注意点として、ROEが高い理由が「借入を増やして自己資本を少なくしているだけ」というケースもあります。そのため、バランスシートを確認し、財務の健全性もあわせて見ることが重要です。

このように、ROEは単なる指標ではなく、企業の経営の質を映し出す鏡ともいえます。PER・PBRとあわせて見ることで、株価の裏にある企業の実力をより深く理解することができるのです。

ROEによる企業分析

ROEでわかることは以下の通りです。

・自己資本に対する「経営の効率性」:一般的な目安8~10%、優良企業は10%超え

・自己資本に対する利益の割合

ROEは、一般的には10%を超えると優良企業といわれていますが、業種によって水準は多少異なっており、一概には投資価値があるとは判断できません。利益が上がることでROEの値は向上しますが、自己資本を減らすことでも簡単に値が変わります。

例えば、企業が自社株買いを行うと、自社株を購入した金額分の自己資本が減少します。計算上、分母の自己資本を減らすことで利益が伸びていなくてもROEの値をコントロールできます。また、過度の借入れによりROEの値が高くなっているケースもあり、ROE単体での評価では収益性が高く見えてしまうことがあります。

そのため自己資本比率などの指標も考慮し、企業の財務の健全性にも注意する必要があります。

各業種のPER・PBR・ROE水準

各業種の水準がどのようになっているか、日本取引所グループ公式サイトからデータを引用すると以下の通りになっています。各水準とご自身の投資先企業の水準を比較してみると良いでしょう。

東証プライム市場におけるPER・PBR・ROEの業種別平均値

| 種別 | PER(倍) | PBR(倍) | ROE | ||

| 1 水産・農林業 | 13.7 | 1.2 | 9.5% | ||

| 2 鉱業 | 15.9 | 1.3 | 13.5% | ||

| 3 建設業 | 21.1 | 1.8 | 9.7% | ||

| 4 食料品 | 21.5 | 1.3 | 7.9% | ||

| 5 繊維製品 | 23.6 | 1.4 | 4.8% | ||

| 6 パルプ・紙 | 16.2 | 0.6 | 3.5% | ||

| 7 化学 | 22.0 | 1.4 | 8.0% | ||

| 8 医薬品 | 22.7 | 1.6 | 6.1% | ||

| 9 石油・石炭製品 | 16.7 | 1.1 | 6.6% | ||

| 10 ゴム製品 | 15.6 | 1.2 | 8.9% | ||

| 11 ガラス・土石製品 | 32.6 | 2.1 | 8.2% | ||

| 12 鉄鋼 | 12.1 | 0.9 | 6.3% | ||

| 13 非鉄金属 | 35.2 | 2.7 | 7.5% | ||

| 14 金属製品 | 14.3 | 0.9 | 7.1% | ||

| 15 機械 | 26.2 | 2.1 | 9.8% | ||

| 16 電気機器 | 27.9 | 2.5 | 9.8% | ||

| 17 輸送用機器 | 21.3 | 1.2 | 8.6% | ||

| 18 精密機器 | 29.0 | 2.6 | 10.7% | ||

| 19 その他製品 | 21.0 | 1.6 | 9.3% | ||

| 20 電気・ガス業 | 11.2 | 1.0 | 9.1% | ||

| 21 陸運業 | 14.7 | 1.2 | 10.0% | ||

| 22 海運業 | 6.2 | 0.9 | 16.5% | ||

| 23 空運業 | 11.8 | 1.4 | 12.4% | ||

| 24 倉庫・運輸関連業 | 20.3 | 1.3 | 7.6% | ||

| 25 情報・通信業 | 22.4 | 2.2 | 10.4% | ||

| 26 卸売業 | 15.1 | 1.4 | 11.7% | ||

| 27 小売業 | 23.4 | 2.1 | 8.8% | ||

| 28 銀行業 | 18.8 | 0.9 | 7.3% | ||

| 29 証券、商品先物取引業 | 16.4 | 1.4 | 9.7% | ||

| 30 保険業 | 14.8 | 1.5 | 14.3% | ||

| 31 その他金融業 | 14.2 | 1.1 | 8.9% | ||

| 32 不動産業 | 15.3 | 1.9 | 8.9% | ||

| 33 サービス業 | 20.5 | 1.9 | 8.9% | ||

PER・PBRデータ引用元:2026年2月末時点。連結、単純平均を使用。上記の数字は、四捨五入している場合があります。(出所)日本取引所グループ「規模別・業種別PER・PBR(連結・単体)一覧(2026年2月末)」を基に著者作成

ROEデータ引用元:2025年3月期のデータ。上記の数字は、四捨五入している場合があります。(出所)日本取引所グループ「2025年3月期決算短信集計【連結】《プライム》2025年3月期」を基に著者作成

まとめ

PERは「利益」と株価の関係、PBRは「純資産」と株価の関係、そしてROEは「資本をどれだけ効率よく使って利益を生み出しているか」を示しています。

そして重要なのは、これらの指標はすべて決算書から生まれているという点です。

PLで企業の“稼ぐ力”を、BSで“財務の土台”を確認することで、指標の意味が初めて立体的に理解できるようになります。また、近年は東京証券取引所によるPBR改善要請などを背景に、「資本効率」がこれまで以上に重視されるようになっています。

単に割安かどうかだけでなく、企業がどのように資本を活用しているかを見る視点が欠かせません。

指標は便利なツールですが、単体で見るだけでは本当の価値を見誤ることがあります。決算書とあわせて読み解くことで、株価の裏にある企業の実力が見えてきます。これから銘柄を見るときは、ぜひ「指標」と「PL・BS」をセットで確認する習慣を身につけてみてください。それが、より納得感のある投資判断につながっていくはずです。

投資判断・分析力を高めたい方は、こちらの記事もご参照ください。⇒4つの相場サイクルから見る「グロース投資」と「バリュー投資」を基礎から解説~Riding the Market Cycle~