2026年6月、日銀が公表した資金循環統計によると、日本の家計が保有する金融資産は過去最高の2386兆円となりました。

ニュースだけを見ると、「日本人はどんどん豊かになっている」といった印象を受けるかもしれません。

しかし、この数字を見て「自分には関係ない話だな」と感じた人も少なくないのではないでしょうか。

実は、家計金融資産が過去最高になった背景には、資産を持つ人と持たない人の差が広がる構図も見えてきます。

今回は、このニュースを資産形成の視点から考えてみたいと思います。

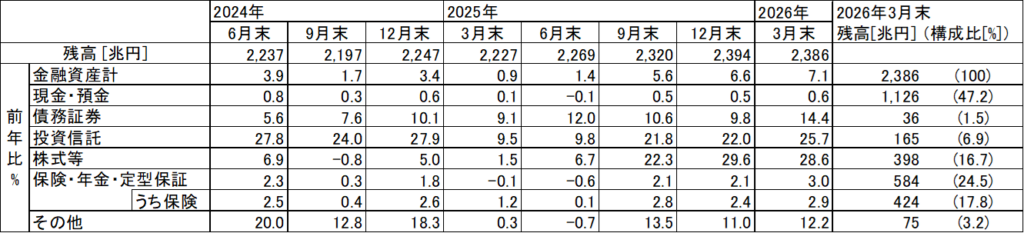

家計金融資産は過去最高の2386兆円

今回発表された主な内訳は以下の通りです。

- 現金・預金:1126兆円(前年比+0.6%)

- 株式等:398兆円(前年比+28.6%)

- 投資信託:165兆円(前年比+25.7%)

注目したいのは、現金・預金がほぼ横ばいである一方、株式や投資信託が大きく増加していることです。

つまり、家計金融資産の増加を支えているのは、給与の増加や貯金の積み上げではなく、資産価格の上昇による部分が大きいということです。

「みんなが豊かになった」とは限らない

2386兆円という数字は非常に大きなものです。

しかし、この数字は全国民が均等に恩恵を受けていることを意味しません。

例えば、

- 株式や投資信託を保有している人

- NISAやiDeCoを活用している人

は市場の上昇による恩恵を受けやすくなります。

一方で、

- 預金中心の人

- 投資をしていない人

は、今回の資産増加の恩恵をほとんど受けていません。

同じ日本で暮らしていても、資産の持ち方によって結果に大きな差が生まれているのです。

インフレが格差を広げる側面もある

近年は物価上昇が続いています。

スーパーで買い物をしていても、「前より高くなった」と感じる場面が増えました。

物価が上がると実質的な現金の価値は目減りしていきます。

100万円の預金は100万円のままですが、買えるモノやサービスは少なくなります。

一方で、企業の利益や経済成長が続けば、長期的には株価や投資信託の価値に反映される可能性があります。

その結果、

- 資産を持つ人

- 資産を持たない人

の差が少しずつ広がっていくことになります。

だからといって焦る必要はない

ここで誤解してほしくないのは、「今すぐ全財産を投資に回すべき」という話ではありません。

投資にはリスクがあります。暴落もあります。

短期間で大きな利益を狙うほど失敗する可能性も高くなります。

大切なのは、自分に合った範囲で資産形成を始めることです。

毎月数千円でも構いません。

新NISAを活用して積立を続けるだけでも、長い時間を味方につけることができます。

私たちがコントロールできること

株価はコントロールできません。

景気も金利も予測できません。

しかし、

- 投資を始めるかどうか

- 毎月積立を続けるかどうか

- 暴落時に慌てて売らないかどうか

は自分で決めることができます。

家計金融資産2386兆円という数字は確かに大きなニュースです。

ですが、本当に大切なのは日本全体の数字ではなく、自分自身の資産形成です。

他人と比べる必要はありません。

昨日の自分より一歩前に進めていく、その積み重ねが、将来の大きな差につながるのではないでしょうか。

まとめ

家計金融資産は過去最高の2386兆円となりました。

しかし、その増加の中心は株式や投資信託です。

この事実は、資産を持つ人と持たない人の差が広がりやすい時代になっていることを示しています。

だからこそ重要なのは、ニュースを眺めることではなく、自分なりの資産形成を続けることです。

私自身も、相場を予想するのではなく、「継続すること」「慌てて売らないこと」を意識しながら、これからもコツコツ積み立てていきたいと思います。